Presupuesto maestro - PowerPoint PPT Presentation

Title:

Presupuesto maestro

Description:

TIPOS DE PRESUPUESTOS EST TICOS O INFLEXIBLES. El presupuesto maestro es est tico ya que suponen niveles fijos de actividad futura. El cual se elabora para un solo ... – PowerPoint PPT presentation

Number of Views:22

Avg rating:3.0/5.0

Title: Presupuesto maestro

1

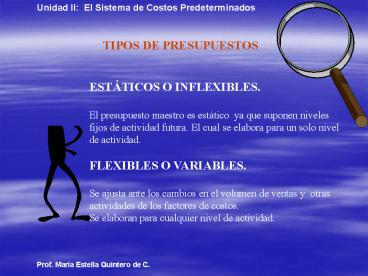

TIPOS DE PRESUPUESTOS

ESTÁTICOS O INFLEXIBLES. El presupuesto maestro

es estático ya que suponen niveles fijos de

actividad futura. El cual se elabora para un solo

nivel de actividad. FLEXIBLES O VARIABLES. Se

ajusta ante los cambios en el volumen de ventas y

otras actividades de los factores de costos. Se

elaboran para cualquier nivel de actividad.

2

Variaciones en los presupuestos

- Variación en el volumen de ventas.

- Es la diferencia entre los importes del

presupuesto flexible - y los del presupuesto estático. Se mantiene

constante el - precio de venta y el costo variable por

unidad. - Variación en el presupuesto flexible.

- Es la diferencia entre los datos reales y los

del presupuesto - flexible.

3

Variaciones en los presupuestospor niveles

- Variación en nivel 0 Es la diferencia entre

las - utilidades reales menos utilidades

presupuestada - (estático).

- Variación en Nivel 1 Es las diferencias

entre el - lo presupuestado (estático) menos lo real por

cada - partida.

- Variación en Nivel 2 Es la diferencia entre

lo - presupuestado (estático) menos lo

presupuestado - (flexible) y lo real menos el presupuesto

flexible

4

Esquema de las variaciones Encabezado

Ventas

XX Menos Costos variables de producción Costo de

materiales directos

XX Costo de Mano de Obra directa

XX Costos Indirectos de fabricación Variables

XX Total Costos variables de producción

(XX) Utilidad bruta en ventas marginal

XX Menos Costos

variables de operación Gastos de venta variables

XX Gastos de

administración variables XX Total

Costos variables de operación

(XX) Utilidad Marginal

XX Menos Costos

Fijos Costos Indirectos de fabricación fijos

XX Gastos de venta fijos

XX Gastos de administración fijos

XX Total de Costos Fijos

(XX) Utilidad neta del Ejercicio

XX

5

EFICIENCIA Grado en que se utilizan los insumos

en relación con un nivel dado de productos. La

variación en el presupuesto flexible es una

medida de eficiencia.

EFICIENCIA Y EFECTIVIDAD

EFECTIVIDAD El grado en que se cumple una

meta, un objetivo . La variación en el volumen

de ventas es una medida de efectividad.

Recommended

CrystalGraphics Presentations