Credit Default Swap PowerPoint PPT Presentation

1 / 3

Title: Credit Default Swap

1

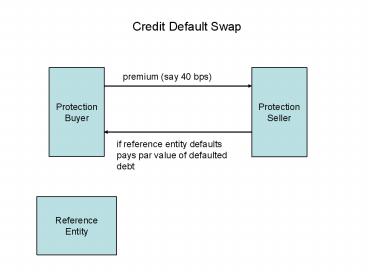

Credit Default Swap

Protection Buyer

Protection Seller

premium (say 40 bps)

if reference entity defaults pays par value of

defaulted debt

Reference Entity

2

Credit Default Swap

Protection Buyer

Protection Seller

premium (say 40 bps)

if reference entity defaults pays par value of

defaulted debt

Physical Settlement protection buyer sells

defaulted assets to protection seller for par

value. Cash Settlement counterparties poll

market to determine recovery value of defaulted

assets then protection seller pays the

difference between par and recovery value to

protection buyer

3

Valuation Floating Rate Reference Asset

Protection Buyer

Protection Seller

premium (say 40 bps)

A

B

if reference entity defaults pays par value of

defaulted debt

LIBOR spread

As rate with the swap LIBOR spread - premium

Risk-free rate LIBOR Therefore premium

spread

Reference Asset

Recommended