PAJAK PENGHASILAN UMUM PowerPoint PPT Presentation

Title: PAJAK PENGHASILAN UMUM

1

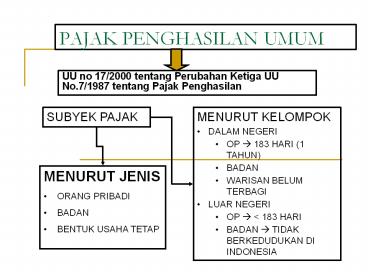

PAJAK PENGHASILAN UMUM

- UU no 17/2000 tentang Perubahan Ketiga UU

No.7/1987 tentang Pajak Penghasilan

SUBYEK PAJAK

- MENURUT KELOMPOK

- DALAM NEGERI

- OP ? 183 HARI (1 TAHUN)

- BADAN

- WARISAN BELUM TERBAGI

- LUAR NEGERI

- OP ? lt 183 HARI

- BADAN ? TIDAK BERKEDUDUKAN DI INDONESIA

- MENURUT JENIS

- ORANG PRIBADI

- BADAN

- BENTUK USAHA TETAP

2

PAJAK PADA BUT

SUBYEK PAJAK DALAM NEGERI

SUBYEK PAJAK LUAR NEGERI

PAJAK DARI Sisa Laba setelah dikurangi Pajak yang

siap dikirim ke negara Asal

PAJAK DARI LABA NETO

3

Perbedaan WP Dalam Negeri dan WP Luar Negeri

WP DALAM NEGERI WP LUAR NEGERI

Obyek Pajak Penghasilan Dalam Negeri Luar Negeri Penghasilan di Indonesia

Dasar Penghitungan Penghasilan Neto x Tarif Penghasilan Bruto x Tarif (Kecuali BUT)

Penyampaian SPT WAJIB TIDAK WAJIB

4

TIDAK TERMASUK WAJIB PAJAK

- Badan Perwakilan Negara Asing

- Pejabat Perwakilan Diplomatik, Konsulat atau

Pejabat lain dari Negara Asing dan Orang-orang

yang diperbantukan kepada merekaOrganisasi-organis

asi Internasional yang ditetapkan dengan

Keputusan Menteri Keuangan. Syarat - Pejabat perwakilan organisasi internasional

(ditetapkan oleh Menteri Keuangan) - Unit-unit tertentu dari badan pemerintah yang

memenuhi kriteria

5

OBYEK PAJAK

PENGHASILAN

- Setiap tambahan kemampuan ekonomis

- Berasal dari dalam maupun dari luar Indonesia

- Dapat dipakai untuk konsumsi maupun untuk

menambah kekayaan Wajib Pajak - Dengan nama dan bentuk apapun

6

SUMBER PENGHASILAN

SUMBER CONTOH PENGHASILAN

DARI PEKERJAAN GAJI., BONUS, HONOR DSB

DARI KEGIATAN USAHA LABA USAHA

Penghasilan dari modal atau penggunaan harta sewa, bunga, deviden, royalti, dsb

LAINNYA keuntungan selisih kurs, penjualan aktiva, hadiah, dsb.

7

PAJAK PENGHASILAN FINAL

PENGHASILAN DITERIMA/ DIPEROLEH TIDAK DIHITUNG

KEMBALI

PADA SAAT PENGHITUNGAN KEMBALI PADA PADA AKHIR

TAHUN

PAJAK YANG TELAH DIBAYAR PADA SAAT PEROLEHAN

TIDAK DAPAT DIKREDITKAN

Biaya-biaya TERKAIT dengan perolehan penghasilan

yang dikenakan pajak bersifat final tidak dapat

dikurangkan

8

BUKAN OBYEK PAJAK

BANTUAN/SUMBANGAN

WARISAN

WARISAN BELUM TERBAGI ???

HARTA SETORAN TUNAI, PENYERTAAN MODAL

NATURA

9

PENGGABUNGAN PENGHASILAN

- Seluruh penghasilan atau kerugian bagi wanita

yang telah kawin pada awal tahun pajak. Kecuali

penghasilan tersebut hanya diperoleh dari 1

(satu) pemberi kerja yang telah dipotong

pajaknya. - Penghasilan dipisahkan bila

- Suami istri telah hidup terpisah

- Dikehendaki secare tertulis oleh suami- istri

- Penghasilan anak yang belum dewasa digabung

dengan penghasilan orang tuanya.

Recommended