ANDEFI 6 - 1 - PowerPoint PPT Presentation

Title:

ANDEFI 6 - 1

Description:

... Micro Clients Syndicats de salari s Fournisseurs 16 15 5 6 13 14 8 3 4 1 2 7 10 11 12 9 Droit social et financier Droit ... (droit des soci t s) Loi 89 ... – PowerPoint PPT presentation

Number of Views:45

Avg rating:3.0/5.0

Title: ANDEFI 6 - 1

1

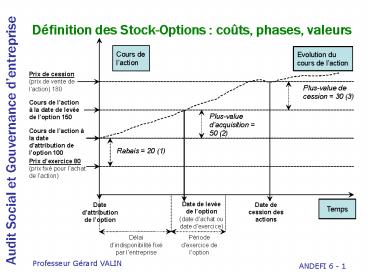

Définition des Stock-Options coûts, phases,

valeurs

Cours de laction

Evolution ducours de laction

Prix de cession(prix de vente de laction) 180

Plus-value de cession 30 (3)

Cours de lactionà la date de levée de loption

150

Plus-value dacquisition 50 (2)

Cours de laction à la date dattribution de

loption 100

Rabais 20 (1)

Prix dexercice 80(prix fixé pour lachat de

laction)

Date de levée de loption (date dachat ou date

dexercice)

Temps

Date dattribution de loption

Date de cession des actions

Délai dindisponibilité fixé par lentreprise

Période dexercice de loption

2

Quelle est la fiscalité dans le cadre des

stock-options ?

1 IMPOSITION SUR LA FRACTION DU RABAIS SUPERIEURE A 5 1 IMPOSITION SUR LA FRACTION DU RABAIS SUPERIEURE A 5

Année de déclaration Au titre de lannée de levée de loption Mode dimposition Imposition à limpôt sur le revenu comme un salaire cotisation de sécurité sociale CSG et CRDS

3

Quelle est la fiscalité dans le cadre des

stock-options ?

2 IMPOSITION SUR LES PLUS-VALUES DACQUISITION (PVA) 2 IMPOSITION SUR LES PLUS-VALUES DACQUISITION (PVA) 2 IMPOSITION SUR LES PLUS-VALUES DACQUISITION (PVA) 2 IMPOSITION SUR LES PLUS-VALUES DACQUISITION (PVA) 2 IMPOSITION SUR LES PLUS-VALUES DACQUISITION (PVA)

Pour les options attribuées avant le 27.4.00ANCIEN DISPOSITIF Pour les options attribuées avant le 27.4.00ANCIEN DISPOSITIF Pour les options attribuées depuis le 27.4.00NOUVEAU DISPOSITIF Pour les options attribuées depuis le 27.4.00NOUVEAU DISPOSITIF Pour les options attribuées depuis le 27.4.00NOUVEAU DISPOSITIF

Conditions Lors des cession réalisées moins de 5 années après lattribution Mode dimposition Impôt sur le revenu, dans la catégorie traitements et salaires CSG, CRDS, PS Conditions Lors de cession réalisés moins de 4 années après lattribution Conditions Lors de cession réalisés moins de 4 années après lattribution Mode dimposition Impôt sur le revenu dans la catégorie traitements et salaires CSG CRDS PS

Lors des cessions réalisées au-delà des 5 années après lattribution Au choix suivant la sitution de chaque salarié ? Plus-values sur valeurs mobilières 30 CSG, CRDS, PS 10 40 ou ? Impôt sur le revenu pour les salariés dont limpôt est à un taux inférieur à 40 Lors des cession réalisés au-delà des 4 années après lattribution Si les titres sont revenus moins de 2 ans après le délai de 4 ans Jusquà 152 500 de PVAImposition de 41 (30 CSG, CRDS, PS) au-delà de 152 500 de PVAImposition de 51 (41 CSG, CRDS, PS)

Lors des cessions réalisées au-delà des 5 années après lattribution Au choix suivant la sitution de chaque salarié ? Plus-values sur valeurs mobilières 30 CSG, CRDS, PS 10 40 ou ? Impôt sur le revenu pour les salariés dont limpôt est à un taux inférieur à 40 Lors des cession réalisés au-delà des 4 années après lattribution Si les titres sont conservés au moins 2 ans au-delà du délai de 4 ans Jusquà 152 500 de PVAImposition de 26 (16 CSG, CRDS, PS) au-delà de 152 500 de PVAImposition de 41 (31 CSG, CRDS, PS)

4

Quelle est la fiscalité dans le cadre des

stock-options ?

3 IMPOSITION SUR LES PLUS-VALUES DE CESSION (PVC) 3 IMPOSITION SUR LES PLUS-VALUES DE CESSION (PVC)

Année de déclaration Au titre de lannée cession Mode dimposition Régime des plus-values sur valeurs mobilières 16 CSG, CDRS, PS 10 26

5

Environnement et acteurs de léquation économique

et sociale

Communication et régulation financière

16

Marchés financiers

15

IntermédiairesBancassurance

AnalystesFinanciers

Clients

6

5

3

1

Equationéconomique et sociale

DéterminantsInternes Micro

13

Déterminantsexternes Macro

Droit social et financier

2

Droit économique

4

14

7

8

11

Fonds de pension

Fournisseurs

Syndicatsde salariés

12

10

Actionnaires Privés

Marché de travail

9

Communication et régulation sociale

6

Ingrédients de léquation économique et sociale

- Gouvernement dentreprise

- Critères de performance de lentreprise

- Coût des ressources humaines

- Performance des organisations

- Gestion de portefeuilles financiers et risques

- Anticipations de résultats

- Equilibre actuariel et mutualisation

- Négociation sociale nationale, de branche ,

dentreprise - Représentativité syndicale

- Equilibre actifs/non actifs

- Rôle des partenaires sociaux

- Représentativités électorales

- CRM

- Chaîne dapprovisionnements

- Fourniture et rendements des capitaux

- Informations financières

7

Attente des salariés et rétributions

Niveau dattente

Bonus

Pensions

Actions/Stockoptions

Prévoyance

Prévoyance

Prévoyance

Pensions

Bonus

Actions/Stockoptions

Actions/Stockoptions

Bonus

Pensions

Pensions

Bonus

Prévoyance

Actions/Stockoptions

Age du salarié

à développer par secteur type dactivité,

niveau de responsabilité, âge, situation

familiale rétributions non disponibles pour

la fonction publique

8

Motivations individuelles et effets de levier

financier

- Bonus individuel

- Bonus déquipe

- Augmentations individuelles

- Participation légale

- Augmentations générales

- Actionnariat salarié

- Intéressement déquipe

- Retraite facultative

- Intéressement global

- Stocks-options

Effet de levier sur la rémunération nette

9

Motivation individuelles et effets de levier

financier

Délai de rétribution individuelle ou collective

Pensions àprestationsdéfinies

Actionnariat salarié

6

Stock options

5

Intéressement etépargne salariale

4

Pension àcotisations définies

3

2

Bonus / cash

1

1

2

3

4

5

6

7

8

9

10

Facteur temps Ajustement entre performances des

salariés et rémunérations variables ()

Situation à adapter par pays, entreprise et type

de management rétributions non disponibles

pour la fonction publique

Durée de projets

10

Human Capital?

11

Les critères dattribution

- Critères

- fonctions

- statuts

- ancienneté

- cooptation

- négociation dentrée

- auto-attribution

- réalisation des objectifs

- performance

- compétences

- développement personnel

Pratiqués couramment

En développement

12

Les critères dattribution

- Des réflexions de fond se développent au sujet

des attribution criteria guide-lines Rôle

du comité de direction / RH en amont et Comité de

Rémunération en aval - Distinction des étapes start-up et croissance du

cycle de vie - Intégrer la contribution collective (équipe,

projet, transversal) - Valoriser et renforcer les comportements

efficaces (?) - Intégrer les bénéficiaires et des avis tiers à la

définition des critères - Communiquer en interne et externe sur le critères

et la politique suivie par rapport aux options

stratégiques - Repenser et faire évoluer les critères

régulièrement

13

Les véritables questions

- Doit-t-on sortir des pratiques actuelles ?

- Quelles populations faut-il privilégier ?

- Dates deffet des plans (SOA,SOS)?

- Communications internes/externes ?

- Efficacité de SOA SOS comme rémunération différée

fidélisante ? - Effet daubaine gt efficacité de la politique de

rémunération à long terme ?

14

Les véritables questions en 2011

- Faut-t-il supprimer les plans doptions sur

actions ? - - Insécurité juridique, fiscale et sociale

- Caractère discriminatoire et élitiste

- Rémunération incertaine etpotentiellement

inéquitable - Mécanisme moyen terme (limitant le développement

global des stratégies de long terme)mais - Nécessaire pour attirer, motiver et retenir les

meilleurs ? - Création de valeur pour lactionnaire et les

salariés - Compétition transnationale des talents

15

Les véritables questions

- Faut-t-il réserver les plans à une élite

sélectionnée de manière discrétionnaire ? - Pour les dirigeants et salariés dont les actions

sont déterminantes pour les projets de

lentreprise - Impact dilutif pour les actionnaires (POS)

- mais,

- une extension des options et une transparence

accrue auraient des vertus pédagogiques pour

lensemble des salariés et la défense anti-OPA

16

Les véritables questions

- Quel est limpact sur la performance réelle de

lentreprise à moyen terme ? - Le POA favorise la création de valeur et de

performance par projet / la performance des

projets favorise le développement de POA - Faut-il communiquer plus largement ?

- Lopacité des procédures dattribution et le

nombre restreint des bénéficiaires alimente les

fantasmes de profits sans limites et sans risques

nécessaires conditionnalités

17

En conclusion détape des solutions innovantes

de valorisation du capital humain grâce aux

stocks options?

- Des pratiques spécifiques dattribution

conditionnele, de contribution déquipes et de

rétribution personnele en stocks options

sont-elles à mettre en œuvre dans le cadre de la

compétitivité transnationale à faible

prévisibilité? - Des claviers riches dopportunités sur lesquels

les dirigeants-actionnaires engagent leur

stratégie de valorisation du capital humain

comportements individuels et communication

sociale? - Les dirigeants, créateurs de business models

intrapreneuriaux à haute valeur ajoutée

sociale vers un actionnariat salarié élargi

grâce aux stocks options ? - Horizons de temps et solution pour une juste

rétribution des dirigeants et de leurs équipes

vers le développement durable de nouveau cercles

vertueux, grâce à la mesure de performance par

projets? - Une validation permanente des solutions sur le

plan actuariel, comptable, juridique, fiscal,

social . . . mais principalement interculturel et

transnational, en dépit de vides juridiques !

18

Stock options Principales dispositions

juridiques françaises

- Droit des sociétés

- Art. 233-3 et suivants loi du 24.7.1966 art.

L225-38 du code du commerce conventions

réglementées - Art. L 208-1 à L 208-19 loi du 24.7.1966 / Art. L

225-177 à 185 du code du commerce / augmentation

de capital et rachats daction - Art. 174-8 à 174-23 / Décret du 23.3.1967 /

augmentation de capital et rachats dactions - Droit fiscal

- CGI Art. 80 bis, 1 et 2,3 rabais supérieur à 5

ou 10 - CGI Art. 92 B bis / plus value de cession

- CGI Art. bis C plus value dacquisition

- Instructions fiscales du 6 mai 1988, du 12 mai

1995 - Droit du travail et sécurité sociale, CSG et CRDS

- CSS Art. 242-1, AI 2 cotisation sécurité

sociale, CSG et CRDS - Recommandation AMF

- Règlement 91-02 et 95-02

- Code AFEP/MEDEF de décembre 2008 et rapports

annuels AMF

19

Stock options Obligations dinformation

- Internationale (USA)

- APB 25

- FAS 123(Internationale)

- IAS ED54 (1997)

- IAS 22 ?

- IAS 39 ?

- IFRS 2

- la question de la

- FAIR VALUE ?

- Française

- Après NRE (15/05/2001)

- conditions démission

- pour chaque mandataire social

- chacun des 10 salariés les plus concernés

- rapport spécial CAC à lAGO

- certifié par le commissaire au comptes ex post

- transmis aux actionnaires qui en font la demande

- communiqué au comité dentreprise

20

Stock options Quelques dispositions juridiques

françaises

- Petite chronologie des lois et règlements

- Loi 70-1322 du 31.12.1970 (droit des sociétés)

- Loi 89-935 du 29.12.1989 (droit fiscal)

- Loi 93-859 du 22.6.1993 (droit fiscal)

- Art. 70 Loi de finances pour 1996

- Loi NRE du 15.5.2001 (droit fiscal et

information) - Loi Breton du 26.7.2005(conventions règlementées)

- Loi TEPA du 22.8.2008 (parachutes dorés)

- Loi du 27.11.2008(obligation dextension/partage)

21

Stock options Quelques dispositions juridiques

françaises (suite)

- Ainsi que des textes français de circonstance en

temps de crise - Code AFEP-MEDEF de 9.2008

- Loi du 3.12.2008 (conditions dattribution des

SO) - Loi de F/SS pour 2008, 2009 et 2010

- Loi du 20.4.2009 sur les revenus variables des

dirigeants et décrets dapplication - Rapport parlementaire Houillon du 7.7.2009

- Et Code Com. L. 225-38 L.225-100-3

L.225-102-L.225-42-1 L.225-177à186 L.225-195

L. 225-197 - Ainsi que mise à jour/revue de IFRS 2

22

Les ingrédients du consensus stratégique

dentreprise

Objectifs/contraintespar projet/activité

Partenairessociaux

Actionnairesmajoritaires

Mission

Consensusstratégiquedentreprise

Equation économiqueet sociale

Principes dactions

Charte derémunération

Culture ettransnationalisation

Clients /Fournisseurs

Ethique etenvironnement

23

Stock options Articulation entre consensus,

projets, comportements et acteurs de lesprit

dentreprise

Consensusdaction

Actionnaires

Salariés

- Projets intrapreneuriaux

- calendrier

- performances/récompenses

- environnement

Comportements individuels et collectifs en

entreprise

Situation individuelle et collective en entreprise

Acteurs de lesprit dentreprise

actionnaireset salariés

24

Stock options un exemple simplifié

dutilisation en cas de reprise par les salariés

association de lingénierie sociale et

financière

Plan dactionnariat, Stocks options

PEE/PERE/FCPE

Salariésrepreneurs

Holdingacheteur apport 50

Autres investisseursen action

au moins 66du capital social

moins de 33du capital social

Banquier senior

Dette seniormontant 27

Dette subordonnée

Dettesubordonnéemontant 23

Au moins 95 (intégration fiscale) holding et

cible

Banquierdexploitation

Prix / 100cible

25

Stock options Rappel sur la méthode BLACK and

SHOLES (1972) pour sociétés cotées

- Principes

- options conditionnelles dachat européennes

( call ) sur actions, sans dividendes sur la

durée de vie de loption, non négociables - 4 Indicateurs de sensibilité

- par rapport au cours de laction support delta

et gamma - par rapport au passage du temps thêta

- par rapport à la variation du taux dintérêt

rho - Cas dun call

- fonction croissante du delta et gamma

- fonction décroissante de thêta

- fonction croissante de rho

Recommended

CrystalGraphics Presentations