Portf PowerPoint PPT Presentation

1 / 39

Title: Portf

1

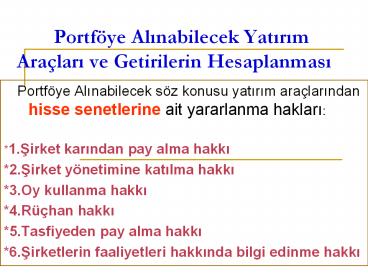

Portföye Alinabilecek Yatirim Araçlari ve

Getirilerin Hesaplanmasi

- Portföye Alinabilecek söz konusu yatirim

araçlarindan hisse senetlerine ait yararlanma

haklari - 1.Sirket karindan pay alma hakki

- 2.Sirket yönetimine katilma hakki

- 3.Oy kullanma hakki

- 4.Rüçhan hakki

- 5.Tasfiyeden pay alma hakki

- 6.Sirketlerin faaliyetleri hakkinda bilgi edinme

hakki

2

Hisse Senetlerine Yapilan Yatirimin Getirisini

Asagidaki Formül Yardimiyla Gösterebiliriz

3

Formüldeki Bilesenlerin Anlamlari

- RHisse Senetlerinin Bir Dönemdeki Getirisini

- F0Dönem Basindaki Hisse Senedi Fiyatini

- F1Dönem Sonundaki Hisse Senedi Fiyatini

- TDönem Içinde Tahsil Edilen Temettüyü

Göstermektedir. - Bu ifade edilen bilgi Adi Hisse Senetleri için

geçerlidir.

4

Portföyde Yer Alabilecek Diger Alternatif Menkul

Kiymetler

- Tahviller

- Finansman Bonosu

- Gelir Ortakligi Senetleri

- Banka Bonolari ve Banka Garantili Bonolar

- Varliga Dayali Menkul Kiymet (En fazla bir yil

vadeli bir borçlanma senedidir.) - Mevduat ve Mevduat Sertifikalari

5

- Döviz ve Döviz Tevdiat Hesaplari

- Yatirimcinin döviz hesabindan elde edecegi dönem

kazanci asagidaki formülle hesaplanabilir. - fd(1f)x(1k)-1

- fdDönem Kazanci

- fDönem Içi Faiz

- kDönem içinde Kur Artis Yüzdesi Olarak Ifade

Edilmistir. - Unutulmamasi gereken husus,dövizden olusan bir

portföyün, kur riski yaninda Çapraz Kur

Riskide mevcuttur.

6

- Altin ve Altin Sertifikalari(Altina yapilan

yatirimlarda genellikle beklenti fiyat

artislaridir.) - Altin yatirimlari için önerilen vade genellikle

uzun vadedir.Çünkü kisa vade de genellikle fiyat

dalgalanmalari nedeniyle istikrarli bir kazanç

elde edilmez.

7

Bir Baska Yatirim Alternatifi Repo

- Reponun en önemli avantaji vade sorununun

olmamasidir. - Yatirimci vade sonunda repo isleminden elde

edecegi kazanci asagidaki formülle hesaplanir.

Rk Elde Edilecek Repo Kazanci

FFaiz Orani

nGün Sayisi

AAnapara

8

- Örnek200 milyon TL,7 günlügüne 55 faiz oraniyla

repoya verildigini varsayalim. Bu durumda repo

kazanci ne olacaktir.? - Çözüm

Rk202.109.600 TL olacaktir.

9

Diger bir menkul kiymet türü olan kar zarar

ortakligi belgesi

- Kar zarar ortakligi belgeleri anonim sirketlerin

finansman ihtiyaçlarini karsilamak üzere kar ve

zarar ortakligi esasina göre çikarilan bir menkul

kiymet türüdür. - KOBlar kendilerine özgü finansal varliklardir.

Hisse senedi ve tahvillerin bazi özelliklerini

tasisalar da ne hisse senedi ne de tahvil olarak

degerlendirilirler. - Bu belgeler sahiplerine kar ve zarara katilma

hakki verirken,sirket yönetimine katilma ya da

sirket yönetiminde oy hakki saglamamaktadirlar.

10

Portföy olusturulurken risksiz olarak düsünülen

devlet tahvili ve hazine bonosu da portföye dahil

edilebilecek menkul kiymetlerdir.

- Hazine bonolarinin vadesi 1 yila kadar olurken

- Tahviller de bu vade daha da uzamaktadir.

11

Tahvil Degerlemesi

- Tahvillerin degerlemesi asagidaki formülle

hesaplanir - Birim Fiyat P 100,000 / ( (In / 365) 1 )

- P Birim Fiyat

- n Vadeye Kalan Gün Sayisi

- I Faiz Orani

12

ÖRNEK

- Örnek

- Yatirimci 03/09/2000 tarihinde vadesine 257 gün

kalmis olan 17/05/2001 14T tanimli bir devlet

tahviline yatirim yapmayi planliyor. - 9 Milyar TL.si olan bir yatirimci 96 faiz ile

17/05/2001 DTden ne kadar kazanç elde edebilir?

13

ÇÖZÜM

- P 100,000 ((0.96257/365)1) 59,667

- 59,667, 100,000 TLlik kupürün (kupon)

fiyatidir. - 9,000,000,000 / 59,667 150,837.15 yani yatirimci

bu kadar adet kupür alabilir. - TL olarak ise 150,837.15100,000

15,083,714,616.12 Bu rakam nominal degerdir - Genellikle 1,000,000 ve katlari olarak islem

yapildigindan, yatirimci 15,083,000,000 nominal

DT alir.( kupon bedellerinin vade sonunda

olusturdugu nominal deger)

14

Önceki sayfadaki örnekte hesaplanmis nominal

deger için yatirimci tam olarak ne kadar öder?

- 15,083,000,000 / 100,000 150,830 yatirimci bu

sayida kupür alacaktir - Her kupürün fiyati 59,667 TL. Olduguna göre bu

durumda yatirimci net olarak - 150,83059,6678,999,573,610 TL öder.

15

Yatirimci 257 gün için net kaç TL faiz alir?

- 15,083,000,000-8,999,573,610 6,083,426,390 TL

net faiz alir.

16

Portföye dahil edilebilecek diger alternatif

menkul kiymetler

- OPSIYONLAR

- Satin alma opsiyonu

- Satma opsiyonu

- Opsiyon Primi

- Gelecek Sözlesmeleri Belirli bir tarihte

sözlesmedeki malin veya parasal degerin,

belirlenen fiyattan sözlesme vadesinde ödenmesini

içermektedir.

17

- Menkul Kiymet Yatirim Fonlari

- Türkiyede MKYF kurmak,önceleri sadece

bankalara taninmis bir hakti.Sermaye piyasasinin

gelismesi dogrultusunda,bankalarin yani

sira,sigorta sirketleri,araci kurumlar,kanunlarda

engel bulunmayan emekli ve yardim sandiklari

yatirim fonu kurabileceklerdir. - Yatirim fonu katilma belgelerine sahip

yatirimcilar,istedigi zaman belgelerini kurucu

banka ve araci kuruma günlük rayiç fiyati

üzerinden geri satabilirler. - Yatirim fonlari iki tipte kurulabilir. A Tipi

fonlarin portföyleri en az aylik ortalama bazda

25I Türk sirketlerinin hisse senetlerinden

olusur. - B Tipi fonlarda böyle bir sinirlama yoktur.

18

2.RISKLI VARLIKLARIN DEGERLENDIRILMESI

- Riskli varliklarin degerlendirilmesinde öncelikle

hareket edilen temel hareket noktasi olasilik

dagilimidir. - Portföye dahil edilen yatirimlarin

getirilerini önceden tahmin etmek mümkün

degildir. - Ancak olasi getirilerin olasi getirilerini

olusturmak mümkündür.

19

OLASILIK DAGILIMI ÇESITLERI

- Objektif Olasilik Dagilimi Geçmis verilere

dayanarak yapilmaktadir - Subjektif Olasilik Dagilimi Kisinin bekleyisleri

ve tahminleri dogrultusunda düzenlenir. - -Kisi bekleyisleri karsisinda olusturulan

olasiliklari,geçmis verilere bakarak meydana

çikarmak mümkündür. - -Bu durumda objektif verilere göre türetilmis

subjektif bir dagilim sözkonusudur.

20

Portföy yönetiminde olasilik dagilimi

tablolarinin düzenlenmesi zorunludur.

- Aksi halde portföyün risk ve getirisinin

hesaplanmasi mümkün olamaz

21

Portföyün Temel Elemanlarindan Digeri GETIRI

- Yatirimlar için hesaplanacak getiri tek dönemlik

ya da çok dönemlik olmak üzere - Iki kisma ayrilabilir.

- 1. )Tek Dönemlik Getiri Orani Yatirimcinin

- Servet artis hizini gösteriyor olmasi nedeniyle

tek dönemlik getiri hesaplamasi önemlidir.

22

Tek Dönemlik Getiri Orani

- Getiri Orani Dönem Sonu Deger-D. Basi Deger

Dönem Basi Deger

Olarak Hesaplanir.

2. )Çok Dönemli Ortalama Getiri

Her dönem için bulunan getiri oranlarinin

ortalamasinin alinmasi ile hesaplanir.Bu

aritmetik ortalama da olabilir, geometrik

ortalama da olabilir.Ilkinde her dönem için elde

edilen getiriler toplanip dönem sayisina bölünür.

Ikincisinde, hesaplanan dönem getirilerinin

çarpimlari,toplam dönem sayisi ile kökü alinarak

bulunur.

23

Beklenen Getiri E(R)

- Menkul kiymetlere yatirim yapan

yatirimcilar,menkul kiymetin türüne göre kazanç

beklemektedirler. - Söz konusu kazanç, faiz geliri,kar payi ve

menkul kiymetlerin fiyatindaki artisin neden

olacagi degerlerdir. - Beklenen Getiri, belli bir dönem getirileri ile

bu getirilerin gerçeklesme olasiliklarinin

çarpiminin toplamidir.

24

Beklenen Getiri

- Beklenen Getiri gt E(R)P1.r1P2.r2Pn.rn

E(Ri)Beklenen Getiri PijHer Bir

Getirinin Gerçeklesme Olasiligi RijOlasilik

Dagiliminin Herhangi Bir Getiri Orani

25

Beklenen Getiriyle Ilgili Iki Önemli Özelligi

Belirmek Gerekir

- 1. Iki menkul kiymetin getirilerinin toplaminin

beklenen degeri,her bir getirinin ayri ayri

beklenen degerlerinin toplamina esittir. - E(R1jR2j)E(R1)E(R2)

- .2.Bir menkul kiymetin getirisinin bir c sabit

katsayisiyla çarpiminin beklenen degeri, beklenen

degerin sabit katsayisi ile çarpimina esittir

26

Bu ifadeyi formülle su sekilde gösterebiliriz.

CSabit Katsayi

27

ÖRNEK

- Ekonominin durgunluk dönemi yasama

olasiliginin10,normal bir dönem gerçeklesme

olasiligi 60 ve ekonomide patlama olasiligi 30

olarak alinmistir. - Sözkonusu veriler geçmis yillara ait verilerden

yaralanarak ya da yatirimcinin kendi kisisel

beklentilerine göre belirlenebilir.Burada örnegi

basitlestirmek için subjektif bir olasilik

tahmini yapilmistir.

28

- Ekonomiyle

- ilgili beklentiler

Olasilik

Getiri

Pi.Ri

(Pi)

(Ri)

0.05 0.60 0.90

0.005 0.36 0.27

- Durgunluk

- Normal

- Patlama

0.1 06 0.3

1.0

0.635

E(Ri) 0.63563.5 olarak hesaplanmistir. Ekonomi

de gelisebilecek farkli durumlar göz önünde

bulundurularak getiri hesabi yapilmistir.

29

Portföyde Risk Ölçüsü Standart Sapma veya Varyans

- Optimal bir portföy için,sadece beklenen getiri

ölçütüne sahip olmak yeterli degildir. - Her bir olasi getirinin,beklenen getiriden ne

kadar saptigina iliskin bir ölçü de gereklidir.Bu

ölçüye standart sapma veya varyans denir

30

- Standart sapma veya varyansin küçüklügü Riskin az

oldugunun göstergesidir. - Portföy sahipleri ayni getiri düzeyinde standart

sapmasi veya varyansi küçük olan portföyleri

tercih ederler. - Standart sapma, varyansin kareköküdür.

31

Varyansin Hesaplanmasi

- Varyansin hesaplanmasinda iki tür ayrim vardir.

- 1.) Olasilik Dagilimi Tablosunda Her Bir

Getirinin Meydana Gelme Olasiliginin Esit Olmasi

Durumu - 2. )Olasilik DagilimiTablosunda Getirilerin

Meydana Gelme Olasiliklari Farkli Olmasi Durumu

32

1.)Olasilik Dagiliminda Her Bir Getirinin Meydana

Gelme Olasiliklari Esit Ise

nHer Bir Getirinin Meydana Gelme Olasiligi

Sayisi

Varyans Ölçüsü

33

2.) Olasilik Dagilimi Tablosunda Getirilerin

Meydana Gelme Olasiliklarinin Farkli Olmasi

Durumunda Varyans

Standart Sapma varyansin karekökü oldugundan

asagidaki biçimde gösterilebilir.

34

ÖRNEK

- Olasilik Getiri

- (Pi) (Ri) Pi.Ri

E(Ri) Ri-E(Ri)

0.09 010 0.13 0.17

0.3 0.4 0.2 0.1

0.027 0.040 0.026 0.017

0.11 0.11 0.11 0.11

-0.02 -0.01 0.02 0.06

0.0004 0.0001 0.0004 0.0036

0.11

1.0

35

Olasiliklarla parantez içindeki degerlerin

çarpilmasi sonucu

0.3x0.0004 0.000012 0.4x0.0001

0.00004 0.2x0.0004 0.00008 0.1x0.00360.00036

0.000492

36

YORUMBeklenen Getiri ve Risk Karsilastirmasi

Yapilmasi

- Yukaridaki hesaplamalardan da görülecegi üzere,

menkul kiymetin beklenen getirisi E(R)0.11 dir. - Öte yandan söz konusu menkul kiymetin standart

sapmasi da 0.02218 olmaktadir.

37

ÖRNEK 2.

- Asagida olasilik degerleri verilmis olan bir

menkul kiymetin mevcut getiri oranlarini baz

alarak E(R), varyansini ve standart sapmasini

hesaplayiniz.

38

Ekonomik Pn Rn Pn.Rn E(Rn) Rn-E(Rn) Durum

0.30 0.20 0.06 0.17 0.03 0.50 0.10 0.05

0.17 -0.07 0.20 0.30 0.06 0.17 0.13 100 E

(R)0.17 17 1

Orta Düsük Yüksek

0.009 0.0049 0.0169

39

Pn 0.30 0.30x0.0009 0.00027 0.50 0.50x0.0049 0.00

245 0.20 0.20x0.0169 0.00338 0.0061Var(R)

Menkul kiymete ait standart sapma yaklasik 7.81

dir. E(R) ise 17 dir.

Recommended