MEDIOS DE FISCALIZACION - PowerPoint PPT Presentation

1 / 33

Title:

MEDIOS DE FISCALIZACION

Description:

Secuencia del cumplimiento: a) Presentaci n de declaraciones, b) Revisi n, c) Citaci n, d) Liquidaci n, e) Aceptaci n u oposici n, f) Giro del impuesto, – PowerPoint PPT presentation

Number of Views:30

Avg rating:3.0/5.0

Title: MEDIOS DE FISCALIZACION

1

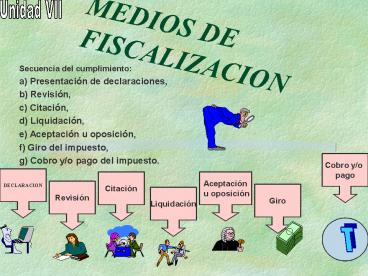

MEDIOS DE FISCALIZACION

Unidad VII

- Secuencia del cumplimiento

- a) Presentación de declaraciones,

- b) Revisión,

- c) Citación,

- d) Liquidación,

- e) Aceptación u oposición,

- f) Giro del impuesto,

- g) Cobro y/o pago del impuesto.

Cobro y/o pago

DECLARACION

Citación

Aceptación u oposición

Revisión

Giro

Liquidación

T

2

- Fundamento Auto determinación

impositiva. - Para verificar el correcto cumplimiento de la

obligación del contribuyente, el S.I.I. cuenta

con facultades fiscalizadoras.

3

Facultades

- R.G. (Art. 63) todo medio legal para

- - Comprobar la exactitud de las declaraciones

presentadas. - - Obtener la información y antecedentes

relativos a los impuestos que se adeuden o

pudieren adeudarse.

4

Limitaciones a la Acción Fiscalizadora

- Artículo 59º Dentro de los plazos de

prescripción, el Servicio podrá examinar y

revisar las declaraciones presentadas por los

contribuyentes. - Veremos otras.

3 o 6 años

5

Algunos medios Art. 60

- Examen de documentos.

- Cualquier documento del contribuyente en cuanto

diga relación con los elementos que deban

servir de base para la determinación del

impuesto o con otros puntos que figuren o

debieran figurar en la declaración. - Se verifica

- En auditorias.

- En terreno.

6

Auditorias tributarias

- Procedimiento destinado a fiscalizar el correcto

cumplimiento por parte de los contribuyentes de

su obligación tributaria. - Prpopósito Verificar que las declaraciones de

impuestos sean expresión fidedigna de las

operaciones registradas en sus libros de

contabilidad y de la documentación soportante, y

que reflejen todas las transacciones económicas

efectuadas.

7

Procedimiento

- Notificación Requerimiento en que se solicita al

contribuyente los antecedentes necesarios para

iniciar una revisión. - Debe notificarse según R.G.

- Se debe cumplir lo establecido en la Ley N

18.320 de 1984

8

Resultado de la notificación

- responde y presenta la documentación dentro del

plazo establecido, - Acta de cumplimiento.

- no responde ni presentado la documentación

solicitada. - vencido el plazo, se le puede efectuar una

denuncia por la infracción tipificada en el Art.

97 N21,

9

Resultado de la auditoría.

- 1.- No hay diferencias de Impuestos.

- (El Servicio se encuentra facultado para

reexaminar, dentro de los plazos de prescripción.

- 2.- Hay diferencia de Impuestos.

- Se sigue a las etapas siguientes, citación y

liquidación de los impuestos que corresponda.

10

Confección y/o Modificación de Inventarios

- artículo 60

- confeccionados o modificados por el contribuyente

- pudiendo ser presenciada esa actuación por

funcionarios del Servicio - los funcionarios pueden confeccionar inventarios

o confrontar en cualquier momento los del

contribuyente con las existencias reales.

11

Citación de testigos y petición de declaraciones

juradas

- Obligado Toda persona que tenga conocimiento de

hechos, datos o antecedentes de cualquier

naturaleza relacionados con terceras personas. - Ejemplo Declaraciones de proveedores bancos,

Transbank, etc. - Limitación Que sea necesario para la aplicación,

fiscalización o investigación del cumplimiento de

las leyes tributarias.

12

Control de emisión y registro de documentos

- La Presencia Fiscalizadora en terreno es un

procedimiento de revisión permanente que abarca

todas las actividades económicas. - Objetivo que los contribuyentes cumplan con sus

obligaciones tributarias con respecto a la

emisión de los documentos respectivos, su

registro, declaración y pago de impuestos. - Operatoria visitar y controlar a los

contribuyentes, verificar el nivel de

cumplimiento de las disposiciones tributarias

vigentes, conocer la actividad comercial que

desarrollan y promover el cumplimiento tributario

voluntario. - Circular 64 de 2001

13

Incautaciones del art. 161º, nº 10, del Código

Tributario

- Investigación administrativa previa.

- El Director podrá ordenar la aposición de sellos

y la incautación de los libros de contabilidad y

demás documentos relacionados con el giro del

negocio del presunto infractor. (Delegada en el

Jefe del Departamento de Investigación de Delitos

Tributarios del Servicio de Impuestos Internos y

en los Directores Regionales). - La impugnación de la medida se interpone ante el

Juez del Crimen (Ley 19806 de 31.05.02. En las

zonas con reforma procesal, Juez Civil), quien

solicitará informe a la autoridad que la decretó

y analizará si ella fue o no dictada en los casos

y formas que la ley ha dispuesto. De este fallo

se puede apelar ante la Corte de Apelaciones

respectiva.

14

Citar al contribuyente Art.63

- Finalidad

- Medio de Fiscalización.

- Oportunidad de allanarse.

- Contenido

- Presente declaración omitida.

- Rectifique, aclare, amplíe o confirme su

declaración.

15

CARACTER FACULTATIVO.

R.G.

- CITACION FACULTATIVA.

- Citación obligatoria

Tratándose de los casos en que La Ley lo

establece como trámite previo, bajo

apercibimiento de nulidad de lo obrado. - 1.- Art. 22 Contribuyente obligado a

presentar una declaración y no lo hace. - 2.- Art. 27 Si es necesario prorratear

diversos tipos de ingresos o gastos y el

contribuyente no esta obligado a llevar

contabilidad separada. - 3.- Art. 21 Si la contabilidad es calificada

de no fidedigna. - Contabilidad Fidedigna La que registra en forma

fiel y por orden cronológico y por los verdaderos

montos, ajustándose a las normas legales y

reglamentarias vigentes, las operaciones,

ingresos, egresos, inversiones y existencia de

bienes correspondientes a las actividades del

contribuyente, que dan como resultado las rentas

efectivas que la ley obliga a declarar, con la

sola excepción de aquellas partidas que la ley

permite no anotar.

EXCEPCIONAL

16

Plazo

- Un mes.

- Si vence en feriado se prórroga al hábil

siguiente. - Prorrogable hasta por un mes más y por una vez.

- En caso de imposibilidad absoluta de cumplir en

el plazo. - Lo pida por escrito antes del vencimiento.

- Contenido Debe especificar las materias sobre

las cuales debe declarar, aclarar, ampliar.

ENERO

FEBRERO

MARZO

ABRIL

8

8

17

Efecto en la prescripción

- Por el solo hecho de notificarse una

citación se amplia la prescripción en tres meses,

respecto de los impuestos derivados de las

operaciones que se indiquen eterminadamente en

ella.

- Si hay prórroga de la citación, se aumenta por

los días que dure la prórroga.

Vencimiento original

Nuevo vencimiento

Citación

PROR.

tres meses

PROR.

18

ACTITUDES DEL CONTRIBUYENTE

- A.- No responde Transcurrido el plazo se

procede a liquidar. Si es necesario tasará la

base imponible (64) - B.- Responde por escrito o verbalmente.

- B1.- Acepta los reparos del Servicio.

- Se incluyen los reparos en una liquidación.

- B2.- Se opone a los reparos.

- Se liquida lo no desvirtuado.

19

LIQUIDACIONES DE IMPUESTO

- Una actuación de la administración, cuya

finalidad es la de determinar un impuesto, en

base a las declaraciones y antecedentes que

presente el contribuyente, o derivada de la

facultad de ésta para fiscalizar y aplicar los

impuestos con los antecedentes que obren en su

poder.

FISCA

FISCA

20

Casos en que puede practicarse

- a) Incumplimiento o respuesta insatisfactoria a

una citación. - b) Siempre que se determinen diferencias de

impuesto.

21

ROL DE LA LIQUIDACION

ETAPA FINAL DE LA DETERMINACION DE IMPUESTOS POR

EL SERVICIO

FIJA LA PRETENCIÓN DEL SERVICIO

INICIA ETAPA DE ACEPTACION O RECLAMO

22

REQUISITOS FORMALES

- 1.- Lugar y fecha en que se practica.

- 2.- Número correlativo de la unidad.

- 3.- Individualización completa del contribuyente

y sus representantes. - 4.- Dirección completa del contribuyente.

- 5.- Antecedentes precisos que sirvieron de base

para practicarla.

23

- 6.- Base imponible o partidas gravadas con la

tasa de impuesto correspondiente. - 7.- Monto de los impuestos determinados.

- 8.- Determinación de las multas e intereses

penales al último día del mes en que se practique

la liquidación. - 9.- Firma y timbre del o los funcionarios

liquidadores. - 10.- Visto bueno del jefe si procede.

24

ANTECEDENTES QUE DEBE CONTENER

- 1.- Cada una de las partidas constitutivas de una

mayor renta imponible, su naturaleza y razones

por las cuales se gravan o se consideran como

renta omitida o como disminución de la renta

declarada. - 2.- Fundamentos de hecho de la calificación de no

fidedigna de la contabilidad en su caso. (Art. 21

C.T.) - 3.-Circunstancias que llevaron a desestimar los

antecedentes aportados por el contribuyente en la

respuesta a la citación, en su caso.

25

Trámites previos que se deben observar para

practicar una liquidación y notificacìón del acto.

- a.-Oportunidad para practicar la liquidación, es

dentro de los plazos de prescripción. Artículo

25, 59 y 200 del Código Tributario. - b.-Tratándose de las situaciones contempladas en

los artículos 21, 22 y 27 del Código

Tributario, el Servicio previo a la liquidación

que practique, deberá cumplir con el trámite de

la citación que consagra el artículo 63 del

mismo texto legal.

26

- c.- De conformidad a lo que dispone el artículo

21 del Código Tributario, el servicio no podrá

prescindir de las declaraciones y antecedentes

presentados o producidos por el contribuyente y

liquidar otro impuesto que el que de ellos

resulte, a menos que esas declaraciones,

documentos, libros o antecedentes no sean

fidedignos. - d.- La limitación dispuesta por el artículo 26

del Código Tributario, en cuanto a que no procede

el cobro con efecto retroactivo y por

consiguiente liquidar impuestos en tal forma, si

el contribuyente se ha ajustado de buena fe a una

determinada interpretación de las leyes

tributarias efectuada por el Director. - e.- Notificación de las liquidaciones. debe ser

puesta en conocimiento de los contribuyentes,

puede ser personalmente, por cédula o por carta

certificada. La Dirección ha instruido que, por

regla general, se notifique por carta certificada.

27

GIROS DE IMPUESTOS

- Art. 37º del Código Tributario, "Los impuestos

deberán ser girados por el Servicio mediante

roles u órdenes de ingresos, salvo los que deban

pagarse por medio de timbres, estampillas o

papel sellado". - La orden competente que el Servicio de

Impuestos Internos extiende al contribuyente para

que ingrese en arcas fiscales un valor

determinado por concepto de impuestos, reajustes,

intereses y multas.

28

Antecedente para emitirlo

- 1.- Declaración o petición del contribuyente en

que se establezca que adeuda un impuesto. - 2.- Impuestos cuya determinación corresponde a

la administración. - 3.- Que el Servicio haya practicado una

liquidación. - 4.- Sin necesidad de liquidación en los casos

del Art. 24. - a) Impuestos de recargo, retención o

traslación, que no hayan sido declarados y que

correspondan a sumas contabilizadas. - b) Cantidades devueltas o imputadas y en

relación con las cuales se haya interpuesto

acción penal por delito tributario. - c) Los impuestos del fallido.

29

Oportunidad en que el Servicio puede girar

impuestos

- Dependiendo del hecho o circunstancia que hace

procedente la emisión del giro. - Determina el inicio del plazo de prescripción,

esto es, el lapso de tiempo de que dispone para

hacerlo.

30

a) Giro en base a una declaración o petición del

contribuyente

- a-1.-formulada con anterioridad al vencimiento

del plazo legal en que el tributo resultante debe

ser pagado - Antes de que se produzca tal vencimiento.

- En todo caso, dentro del plazo de tres años para

girar, contados desde la expiración del plazo

legal en que debe efectuarse el pago, conforme a

lo que dispone el artículo 200º del Código

Tributario. - a-2.- formulada una vez vencido el plazo

- Dentro del plazo de tres años contados, en este

caso, desde la fecha de la actuación del

contribuyente y no del vencimiento del plazo

legal de pago. (Interrumpido?).

31

b) Giro de impuestos determinados por la

administración

- Con anterioridad a la expiración del plazo legal

en que debe efectuarse el pago. - Con todo, la administración puede emitir el giro,

dentro del plazo de tres años a Partir de esa

fecha.

32

c) Giro derivado de una liquidación de impuesto

- 1. Si el contribuyente no dedujere reclamación

dentro del plazo una vez transcurrido el término

de 60 días para ello, dentro de los tres años

desde el momento en que la liquidación fue

notificada al contribuyente. - 2. Si el contribuyente hubiere formulado reclamo

una vez que el Juez notifique la sentencia del

proceso por reclamo, y dentro de tres años

contados desde la notificacìón de la liquidación,

descontando el tiempo entre el reclamo y la

notificación de la sentencia o 135º del Código

Tributario. - 3. Con anterioridad, cuando así lo solicitare el

contribuyente, conforme a lo dispuesto en el

inciso 3, del artículo 24º, del Código

Tributario, - 4. Si ha deducido reclamo, pero que por alguna

circunstancia, sea de temporalidad, formalidad u

otra, se tenga por no presentado la sentencia

interlocutoria que tiene por no presentado el

reclamo, produce los mismos efectos que la

sentencia definitiva.

33

d) Giros emitidos sin trámite previo

- 1. Impuestos de recargo, retención o traslación,

que no hayan sido declarados oportunamente,

pueden girarse sin trámite previo los impuestos

correspondientes sobre las sumas contabilizadas.

Ley N19.506, inciso 5 del Artículo 24 del

Código Tributario, las sumas que un

contribuyente deba legalmente reintegrar,

correspondientes a cantidades respecto de las

cuales haya obtenido devolución o imputación

serán consideradas como impuestos sujetos a

retención para los efectos de su determinación,

reajustes, intereses y sanciones que procedan y

para la aplicación de lo dispuesto en la primera

parte del inciso anterior. Esto es se autoriza

para que el Servicio pueda girar de inmediato y

sin otro trámite previo. - 2. Las cantidades que hubieren sido devueltas o

imputadas y en relación con las cuales se haya

interpuesto acción penal por delito tributario.

- 3. Todos los impuestos adeudados por el fallido.

Recommended

CrystalGraphics Presentations