Fideicomiso: Definici - PowerPoint PPT Presentation

1 / 24

Title: Fideicomiso: Definici

1

Fideicomiso Definición

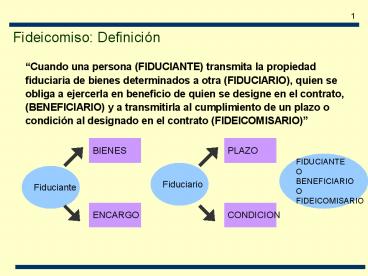

- Cuando una persona (FIDUCIANTE) transmita la

propiedad fiduciaria de bienes determinados a

otra (FIDUCIARIO), quien se obliga a ejercerla en

beneficio de quien se designe en el contrato,

(BENEFICIARIO) y a transmitirla al cumplimiento

de un plazo o condición al designado en el

contrato (FIDEICOMISARIO)

BIENES

PLAZO

FIDUCIANTE O BENEFICIARIO O FIDEICOMISARIO

Fiduciario

Fiduciante

ENCARGO

CONDICION

2

Constitución del Fideicomiso (elementos del

contrato)

- Individualiza Beneficiarios y bienes

fideicomitidos - Determinar incorporación de otros bienes

- Plazo o condición a que se sujeta el dominio

fiduciario. Límite 30 años. - Destino de los Bienes. Naturaleza del encargo

fiduciario. - Derechos y Obligaciones del Fiduciante,

Fiduciario y Beneficiario. - Indemnidad del Fiduciario. Formas de Sustitución

- Terminación del Contrato. Entrega bienes al

Fideicomisario. - Gastos e impuestos

3

Efectos del Fideicomiso

- Constituyen Propiedad Fiduciaria

- Patrimonio separado del patrimonio del

Fiduciario y del - Fiduciante

- Exentos de la acción singular o colectiva de

acreedores - del Fiduciario

- Exentos de la acción singular o colectiva de

acreedores - del Fiduciante, a excepción de la acción de

fraude - Acreedores del Beneficiario derechos sobre

frutos de - bienes fideicomitidos

- Responden por obligaciones del Fideicomiso.

- Insuficientes No produce la quiebra y liquida

el Fiduciario - Contabilidad Separada

BIENES FIDEICOMITIDOS

4

Efectos del Fideicomiso (Continuacion)

Efectos frente a Terceros

Desde cumplimiento, formalidades exigibles de

acuerdo a naturaleza de los bienes

Bienes Registrables

Registros deben tomar razón de la transferencia

fiduciaria de la propiedad a nombre del Fiduciario

Responsabilidad Objetiva

Valor de la cosa fideicomitida si razonablemente

no pudo asegurarla

5

Efectos del Fideicomiso (Continuacion)

Liquidación por Fiduciario

- Enajenar los bienes que lo integran

- Entregar producido a los acreedores

- Si fuera un Fideicomiso Financiero se aplica Art.

24. Se convoca a Asamblea

6

Extinción del Fideicomiso

- Cumplimiento del plazo o condición o vencimiento

del plazo legal - Revocación del Fiduciante, si se reservó

expresamente esa facultad - Cualquier otra causal prevista en el contrato

- Entregar los Bienes Fideicomitidos al

- Fideicomisario o a sus sucesores

- Entregar los instrumentos y

- contribuir a las inscripciones

- registrales que correspondan

Obligación del Fiduciario

7

Fiduciario Cualquier persona física o jurídica,

excepto fideicomisos financieros

Entidades financieras

Personas Jurídicas autorizadas por CNV

FIDEICOMISOS FINANCIEROS

- Que imponga el contrato (con prudencia y

diligencia de buen - hombre de negocios)

- Obligación de rendir cuentas (periodicidad no

más de un año) - No puede dispensarse en el contrato el dolo o

culpa del - fiduciario,ni el dolo o culpa de los

dependientes del Fiduciario ni - la prohibición de adquirir para si los bienes

fideicomitidos

Obligaciones

- Retribución (salvo pacto en contrario)

- Reembolso de los gastos

Derechos

8

Fiduciario

- Disponer o gravar los Bienes Fideicomitidos,

cfme fines del fideicomiso - Ejercer todas las acciones necesarias para la

defensa de los - Bienes Fideicomitidos

- Juez puede autorizar al Fiduciante o al

Beneficiario a ejercer - acciones cuando el fiduciario no lo hiciera

sin motivo suficiente

Facultades

9

Fiduciario

- Remoción judicial por incumplimiento de sus

obligaciones, a pedido del Fiduciante o a pedido

del Beneficiario con citación al Fiduciante - Muerte o incapacidd judicialmente declarada, si

fuera persona física - Disolución si fuera persona jurídica

- Quiebra o liquidación

- Renuncia, si en el contrato se hubiera autorizado

expresamente esta causa. Tendrá efecto después de

la transferencia del patrimonio objeto del

fideicomiso al fiduciario sustituto

Causas de Cesación

Reemplazo por sustituto en el contrato de

acuerdo al procedimiento previsto en el

contrato. Juez si no hay sustituto o no

aceptase, puede designar fiduciario a una de las

entidades autorizadas

10

Fideicomiso Financiero (Ley 24.441 y RG . 290/97)

CONTRATO sujeto a reglas generales precedentes

Fiduciario (Independencia y profesionalidad)

Entidad Financiera

Sociedad autorizada por CNV especialmente

Beneficiarios

Titulares de certificados de participación

(ordinarios o de renta) o representativos de

deuda (garantizados con los bienes transmitidos)

TITULOS VALORES OBJETO DE OFERTA PUBLICA

11

Fideicomiso Financiero Clases de Títulos

CERTIFICADOS DE PARTICIPACION

ORDINARIOS

Fiduciario

EMISION

DE RENTA

TITULOS DE DEUDA

Fiduciario

SIN RECURSO

EMISION

Terceros

CON RECURSO

12

Prospecto de Emisión

- Identificación del Fideicomiso Financiero

- Condiciones de la emisión de los títulos (clases,

subordinación, prelación de cobro) - Factores de riesgo

- Descripción de los Bienes Fideicomitidos

- Descripción del Fiduciario

- Términos y Condiciones del Contrato de

Fideicomiso y otros documentos legales (ej.

acuerdo de administración de cobranza de la

cartera transferida). - Consideraciones Impositivas.

13

Fideicomiso Financiero

- Selección de ParticipantesFiduciario,

Colocadores, Abogados, - Calificadoreas de Riesgo, Abogados, Auditores,

etc. - Due Diligence Sobre el Originante y los Bienes

Fideicomitidos. - Preparación de los Contratos Contrato de

Fideicomiso, Contrato de Administración,

Prospecto, etc. - Calificación 2 Calificaciones (Al menos BBB

para AFJP) - Aprobación CNV, BCBA o MAE.

14

La Securitización

QUE ES ?

TECNICA DE FINANCIACION MEDIANTE LA CUAL SE

TRANSFORMAN ACTIVOS INMOVILIZADOS EN ACTIVOS

LIQUIDOS

QUE SE TRANSFORMA ?

ACTIVOS DE CARTERAS DE CREDITO DE MEDIANO Y LARGO

PLAZO EN TITULOS DE PARTICIPACION O TITULOS DE

DEUDA NEGOCIABLES EN MERCADOS DE VALORES

15

Procedimiento

BANCO

VEHICULO (Fiduciario)

COLOCACION EN MERCADO DE VALORES

16

Beneficios del Originador

- Mejora balance (ej. ratio deuda/capital propio)

- Disminuye riesgos (descalces de plazos, tasas,

etc.) - Aumenta capacidad prestable o giro del negocio

- Aumenta rentabilidad (al incrementar la rotación

de activos) - Aumenta las alternativas de financiamiento

- Aumenta la liquidez de los activos

- Permite emitir títulos con mejor calificación que

el originador

17

Partes

Banco o entidad financiera que aglutina creditos

propios o de terceros

Originador

Entidad especial que emite titulos. No deben

tener una vinculación con el originador. Pueden

ser sociedades especiales securitizadoras, o

fiduciarios o Fondos de Inversion (cerrados)

Vehiculo

Sociedad especial cuyo objeto exclusivo es

examinar cartera y otorgar dictamen

independiente sobre títulos a emitir y rating

Sociedad Calificadora de Riesgo

Se encarga del proceso de colocación y

suscripción de los nuevos titulos entre

inversores privados e institucionales

Agente Colocador

Particulares o Institucionales adquirentes de los

titulos

Inversores

Del Fiduciario y del Banco Colocador

Abogado

Administra la cartera transferida. Cobra creditos

. Provee fondos al vehiculo. Generalmente es el

mismo originador

Administrador

18

Tipos de Securitizacion

Pass Through

El originador transfiere la cartera a un vehículo

que emite títulos y pasa el flujo de fondos a

los tenedores.

Asset Backed Securities

El originador o el fiduciario emite nuevos

titulos con garantía en el flujo de fondos de los

bienes fideicomitidos.

Pay Through

El originador transfiere cartera al fiduciario,

quién reconfigura los flujos de fondos conforme

se determine en cada clase.

19

Costo del proceso

- Honorarios calificadora de riesgos

- Honorarios Administracion

- Honorarios Colocador

- Honorarios Asesor Legal, Economico y Contable

- Tramites administrativos (oferta Pública)

20

Indice de Siniestralidad

- Emisión de títulos de

- diferente rango y prioridad

- Spread Account. Acumulación

- de diferencias de renta o fondo

- de reserva

- Sobrecolaterización

- Garantía original del activo

- Reemplazo de créditos en mora

Internas

Técnicas de Reducción del Riesgo del Crédito

- Garantías de terceros

- Seguros (pool)

- Cartas de Credito

- Fianzas Bancarias a primera demanda

Externas

Las garantías del originante por el elevado

indice de siniestralidad, no deben desnaturalizar

la transferencia de la cartera originada como

venta. Normas de superintendencia y también la

vinculación del vehículo con Originador.

21

Procedimiento

Transferencia

Debe ser sin recurso para que la securitización

cumpla sus objetivos

- Títulos de Participación

- Títulos de Renta

- Títulos Mixtos

Emisión de Títulos

Mejora la calidad de los nuevos títulos porque

disminuye el riesgo y porque el pago no depende

del Emisor sino de la cartera. Menor interés de

los nuevos títulos respecto a los del

originante. Esa diferencia spread es la

ganancia del originador

Efectos Financieros

22

Aplicaciones Prácticas

Carteras de Crédito

De bancos y entidades financieras. Reglas de

Basilea. Facilitan el fondeo y reducen costos de

financiamiento

- Facturas de prestadores de servicios públicos

- Cupones o créditos de tarjetas de crédito

- Pagarés - cheques de pago diferido

Papeles Comerciales

- Bienes inmuebles transmitidos en fideicomiso

- Mutuos hipotecarios (idem)

- Cedulas hipotecarias por fideicomiso o

- transferidos a sociedades especiales

- Letras hipotecarias (idem anterior)

- Creditos prendarios

- Contratos de Mutuo o Leasing

Securitizacion Inmobiliaria

23

Requisitos de las Carteras a Securitizar

- Deben ser homogéneas o susceptibles de

homogeneidad - De similar naturaleza (hipotecaria, prendaria,

facturas de servicios, cupones o pagares de

tarjetas de credito,leasing, cobranzas de ventas

o exportaciones, etc. - De similares caracteristicas (tasas de interés,

monedas, plazos) - Deben ser significativas en su valor por los

costos de la securitización - Caracteres de Transferibilidad y diversificación.

- Deben asegurar un flujo regular de fondos para

atender el pago de los titulos nuevos emitidos. - Deben provenir de un proceso de originación de

créditos adecuado - Correcta identificacion de deudores originales

- Amplia información

- Estudio de riesgos

- Correcta instrumentación

- Manuales de procedimiento

- Auditoria de crédito

- Procesos internos adecuados

- Sistemas informáticos adecuados

24

CONCLUSIONES

- El Fideicomiso Financiero es la figura ideal

para realizar un proceso de securitización , el

cual puede definirse como una técnica de

financiación que consiste en la representación de

activos por medio de valores negociables,

fácilmente transferibles, que facilita la

transformación de activos financieros

inmovilizados, de similares u homogéneas

características y que aseguran un flujo regular

de fondos, en valores negociables, con o sin

oferta pública, para su colocación entre

inversores.

Recommended

CrystalGraphics Presentations